公務員欠著四十萬的債,但還是有申請貸款的機會。不過呢得對負債比例、收入狀況以及信用歷史等重要因素進行全面的分析。

實際上因為公務員這個職業(yè)比較穩(wěn)定,他們的信用等級一般也挺好,所以在銀行貸款審核過程中能占些優(yōu)勢。這個時候,到底能不能批下來,還得結合具體的負債組成、償還能力,還有實際采取的操作方案來確定。

影響貸款審批的核心要素

1.負債率與收入匹配度。

銀行一般來講會有要求,即月還款額要處于月收入的50%至60%之間。比如說有40萬的負債,要是按照3年期等額本息這種方式來計算的話,月還款大概是1.2萬這樣一來,月收入就需要達到2.4萬及以上了。

公務員由于其職業(yè)所具有的優(yōu)勢,負債率的容忍度能夠放寬到65%(而普通人則為50%)。

2.信用記錄健康度。

近2年無“連三累六”(連續(xù)3個月逾期或累計6次逾期)記錄。

網(wǎng)貸賬戶過多(比如超過了100個),而且近期征信查詢較為頻繁(像半年內就超過了5次),這樣的話將會明顯地降低通過率。

3.負債類型與還款證明。

銀行一般更傾向于提供抵押貸款以及公積金信用貸款,這是因其這類貸款的風險相對更易掌控。例如對于公積金基數(shù)在8000以上的公務員群體而言,他們能夠借助“建易貸”獲取相當于基數(shù)30倍的授信額度,并且整個申請流程會較為順暢,相關條件也更為寬松。

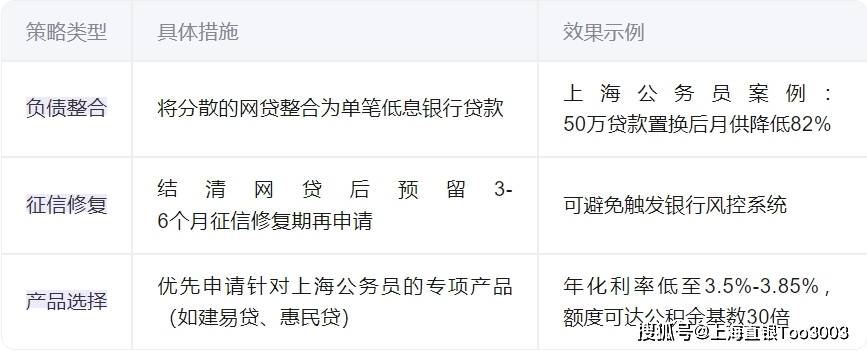

若負債當中包含了高息的網(wǎng)貸,這樣就可以通過將其置換為低息的銀行貸款,從而降低月供所帶來的壓力(比如說在某個案例里,把50萬的公積金貸款進行置換之后,月供就降到了1125元)。

優(yōu)化貸款申請的策略

銀行產品推薦

1.建設銀行-建易貸。

優(yōu)勢:僅看本行負債,年化利率3.5%-3.85%額度為公積金基數(shù)30倍。

適用人群:公積金基數(shù)≥8000、近半年查詢≤5次。

2.興業(yè)銀行-興閃貸。

優(yōu)勢:接受信用貸款重組,額度可達,月收入的96-240倍(比如說如月入2萬,最高便能夠貸480萬)。

適用人群:需提供工資流水及公積金繳存證明。

相關資訊

聯(lián)系方式

郵箱:bhope@163.com 招聘:139760547@qq.com 全國免費熱線:+86 13928138114 24小時咨詢熱線:13928138114(梁經理) 中山四路宏宇大廈1座2102 |

服務熱線

13928138114

|

公司地址:中山四路宏宇大廈 1座2102 聯(lián)系電話:13928138114 粵ICP備2023005690號